-

1세대~4세대 실손보험 판매시기와 보험 가입시 주의할점.올해 실손보험 인상률은 얼마일까?경제공부 2022. 7. 21. 11:16728x90반응형

실손보험료를 볼때 마다 오름폭을 보고 깜짝 놀랄때가 많다.

1세대 실손보험을 갖고 있는 나의경우는 더욱 그러하다.

나이가 들어감에 따라 보험금을 수급할 경우의 수가 올라가긴 하겠지만 지금은 받는 보험금보다 내야할 실손 보험금이 부담스럽다.

신문을 보니 올해 실손보험료 인상률이 19%라고 한다.

2번을 갱신한 나의 보험료는 거의 2배가 오른것 같다.

그렇다면 보험료가 싼 4세대로 갈아타야 하는가?

그럼 자기부담이 높고 이러지도 저러지도 못하고 있는 상황이다.

실손보험에 대해 알고 싶어서 정보를 수집한다.

나처럼 궁금했던 분이 계시다면 도움이 되시길~~

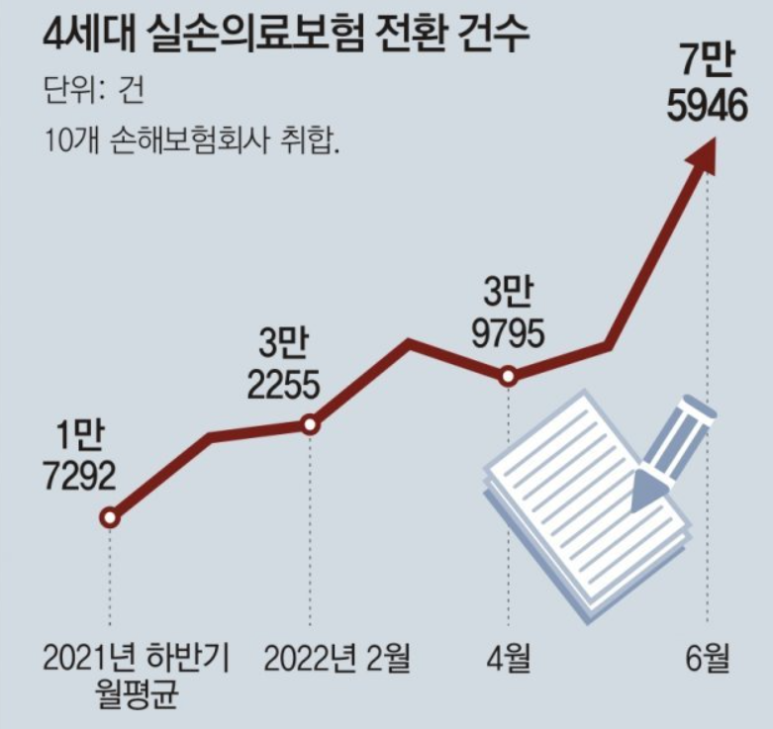

올해 1, 2세대 실손보험료는 평균 16% 인상됐다. 3세대 실손보험도 2020년부터 한시적으로 제공하던 할인 혜택이 끝나 보험료가 8.9% 올랐다. 여기에다 물가, 이자 급등으로 생활비 부담이 커지면서 기본 보험료가 싼 4세대 상품으로 눈을 돌린 소비자들이 크게 늘었다.

출처:동아일보

출처:동아일보

출처:동아일보

실손의료보험이란?

네이버 시사상식

병·의원 및 약국에서 실제로 지출한 의료비·약제비를 보상해 주는 보험으로, 줄여서 실손보험이라고도 한다.

1999년 9월 최초 판매되었으며, 그 판매시기 및 담보구성에 따라 1세대·2세대·3세대·4세대 실손의료보험으로 나뉜다.

보험 가입자가 질병이나 상해로 입원 또는 통원치료 시 의료비로 실제 부담한 금액을 보장해 주는 건강보험으로, 실제 손실을 보장한다 해서 해당 명칭이 붙었다. 실손의료보험은 1999년 처음 출시된 후 가입자가 급증하면서 현재 3000만 명 이상이 가입해 있을 정도로 ‘제2의 건강보험’으로 자리매김했다. 가장 중요한 보장 내용은 의료실비(입원 의료비와 통원 의료비 특약을 합친 말)로, 의료실비 한도는 높으면 높을수록 좋다.

실손의료보험은 일부 비갱신 보험과 달리 질병에 걸릴 위험률과 보험금 지급 실적 등을 반영해 보험료가 3∼5년마다 바뀌며, 보험료는 나이가 들면 들수록 증가한다. 이는 보험사에 따라 만 60세 또는 65세까지 가입이 가능하지만, 장기간 납입해야 하기 때문에 빨리 가입할수록 유리하다. 1999년 최초 판매부터 2009년 10월까지는 의료비를 전액 보장하는 상품이 많았지만, 2009년 10월부터 판매된 2세대 실손보험부터는 자기부담금이 늘어났다.

판매시기에 따른 실손보험

1999년 9월 최초 판매된 실손보험은 그 판매시기 및 담보구성에 따라 다음과 같다.

▷2009년 10월 이전 판매한 표준화 이전 실손인 1세대(구실손)

▷2009년 10월∼2017년 3월까지 판매한 2세대(표준화 실손)

▷2017년 4월 이후 판매한 3세대(착한 실손)

▷2021년 7월부터 판매된 4세대

전체 실손보험 가입자의 80% 이상은 1·2세대 가입자로, 1세대는 자기부담금이 없고 2세대는 10%로 낮다. 이에 가입자의 의료 이용이 증가할수록 적자가 늘어나는 구조를 띠자, 금융당국은 2017년 3세대(착한실손) 실손보험을 출시했다. 착한실손의 자기부담금은 급여의 10∼20%, 비급여의 20∼30% 수준이다.

2021년 7월부터 판매가 시작된 4세대 실손보험은 기존의 1·2·3세대 실손보험보다 보험료는 낮췄으나, 자기부담금이 급여 20%·비급여 30%로 기존 실손보험보다 높다. 또 1·2·3세대 실손보험이 주계약에 급여·비급여가 모두 포함된 구조인 반면, 4세대는 급여(주계약)와 비급여(특약)를 분리했다. 아울러 4세대는 비급여 항목 이용이 많을수록 보험료가 오르고, 적을수록 내리는 구조를 골자로 한다.

보험 가입 시 꼭 확인해야 할 7가지

네이버 지식백과 보험의 유형

1. 보험의 종류를 반드시 확인할 것

여러 단어가 섞여 제목이 길어도 상품명 중에서 ‘○○○ 연금 보험’과 같이 일부 글자만 보면 어떤 보험인지 알 수 있다.

2. 보험 기간과 납입 기간을 확인할 것

만기가 보험 기간이다. 납입 기간은 돈을 내는 기간이다. 10년 납 80세 만기라고 하면 보험료를 10년간 납입하는 보험으로 보장받는 기간은 80세까지라는 뜻이다.

3. 청약서에는 반드시 본인이 자필 설명할 것

분쟁이 생길 경우, 자필 서명을 하지 않으면 계약 자체가 무효가 될 수도 있다.

4. 수익률을 원한다면 보험에 가입하지 말 것

보험은 위험 보장이 주 기능이다. 수익률을 원한다면 은행에 저축을 하거나, 증권사에서 주식과 채권 거래를 하는 것이 낫다.

5. 얼마를 받게 되는지보다는 얼마를 내야 하는지를 먼저 따질 것

액수가 높은 보험을 무리하게 가입하면 끝까지 납입하지 못하고 중도에 해약하기 쉽다. 자신이 부담할 수 있는 보험료 수준을 냉정히 따져 보아야 한다.

6. 계약 서류와 회사의 안내장을 챙길 것

회사에서 제공한 약관, 설계서, 증권은 반드시 꼼꼼히 살피고, 서류는 모두 보관한다.

7. 보험으로 부자가 되려하지 말 것

보험의 목적은 위험을 대비하여 좀 더 경제적 안정과 심리적 안정감을 얻고, 생업에 집중할 수 있도록 도와주는 것이다.

신문을 보니 물가 상승으로 4세대 보험으로 갈아타는 경우가 많다고 한다.

나의 경우는 자기부담금이 없는 1세대 보험을 놓치기가 왠지 아깝다.

나이들면 아픈일만 가득할텐데 말이다...

728x90반응형'경제공부' 카테고리의 다른 글

신한투자증권 이벤트 미래반도체 청약하기.. (0) 2023.01.17 한국제11호스팩 (436610) 청약일정 (0) 2022.10.12 코난테크놀로지 수요예측과 청약일정 (1) 2022.06.25 대신증권 HTS에서 넥스트칩 청약하다. 네이버 카카오 주가는 왜?? (1) 2022.06.22 넥스트칩 공모주 청약일정 (0) 2022.06.21